快递大数据里的四大城市群。

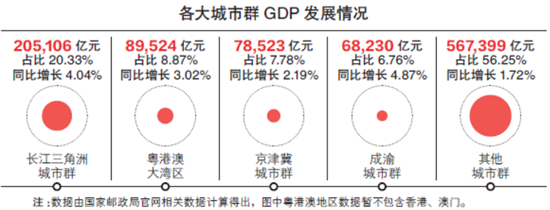

长江三角洲城市群的26个城市2020年GDP破20万亿元,占全国GDP比重超二成。除京津冀城市群外,另外三大城市群在2020年GDP同比增长均超全国整体水平,其中成渝城市群同比增长4.87%,增速超过其他城市群,凸显了我国西部地区蓬勃的发展活力和成长潜力。

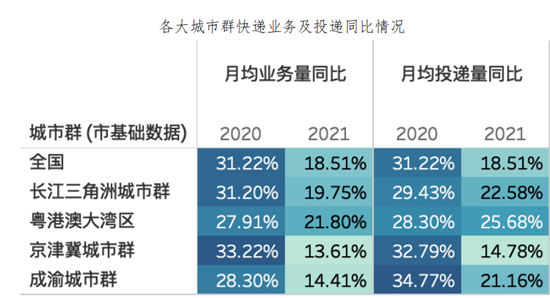

作为线上线下融合的重要载体,快递主要数据与四大城市群的经济指标同频共振。2020年,四大城市群的快递业务量占全国的六成,特别是长江三角洲城市群快递业务量占全国超三成,粤港澳大湾区占比接近两成,二者总和已超全国总量的一半。与生产力(快递业务量)在四大城市群集聚不同的是,快递的投递量在我国分布更为均衡,京津冀和成渝城市群的投递量比重与人口比重基本相当。

粤港澳大湾区劳动力回流带动快递揽收和投递提速,2021年月均业务量同比增长21.8%,月均投递量同比增长25.68%,双双位列城市群第一。而成渝城市群则继续释放消费购买力,2021年月均投递量同比增长21.16%。这也直观反映了人口流动与快递投递指标的高度相关性。

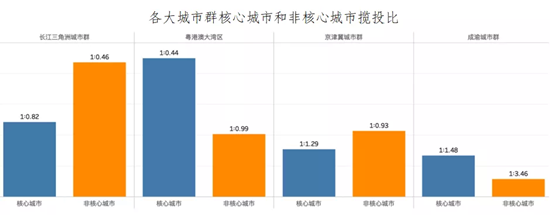

大同之下略有小异,城市群间核心城市和非核心城市的产业分工也各有不同。粤港澳大湾区的快递产业发展集中在广州、深圳两大核心城市,核心城市揽投比为1∶0.44。而长江三角洲城市群则相反,虽然上海、南京、杭州三大核心城市的揽投比为1∶0.82,仍然是揽收大于投递,但非核心城市的经济结构更具代表性,1∶0.46的揽投比远超核心城市。核心城市吸引资源和劳动力,带动周边地区经济协同发展。这是城市群健康发展的必然路径,也契合都市圈政策的导向—推动中心城市产业高端化,加大经济密度,同时夯实周边城市制造业基础,承接中心城市产业转移,推动超大特大城市非核心功能向周边城镇疏解。

再看京津冀城市群,其揽投结构为1∶1.11,快递行业关联产业的生产和地区居民的快递消费整体平衡。成渝城市群作为西部地区最主要的城市群,整个区域揽投比为1∶1.87,有着更明显的消费型特征。虽然快递业务量占全国不足3%,但投递量占全国超5%,投递量同比增长34.77%,超过其他城市群和全国平均水平。以成渝城市群为缩影,我国西部地区和下沉市场的消费潜力可见一斑。

连接城市区域

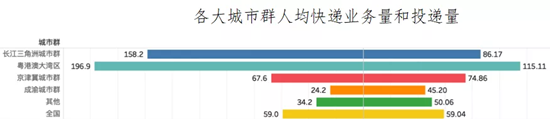

中国民营快递大多起步于浙江桐庐,这也使得长江三角洲有着中国起步最早、发展最成熟、分布最密集的快递网络,“江沪浙包邮”也让居住于此的人最早也最习惯于享受快递带来的便捷。长江三角洲城市群的居民平均每人一年要发出150多个快递,收到快递超80件。“最年轻”的粤港澳大湾区人均对快递的使用量最大,平均一人要发出近200件,收到快件超100件。

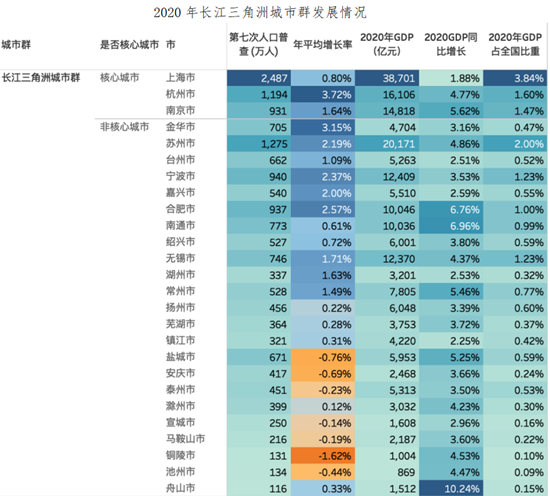

长江三角洲城市群的26座城市中,3座核心城市上海、杭州、南京人口占城市群人口的近三成,非核心城市人口占七成。成熟高效的城际交通网络将散落在长江中下游平原的大小城市串联起来,多中心的发展格局促进各城市均衡发展。杭州、金华、合肥、宁波、苏州人口高增长,年均增长率超2%,其中杭州、金华接近4%。与其他城市群相比,长江三角洲城市群不论是快递业务还是整体经济均可谓“全面开花”。除了上海、杭州、金华这些快递物流以及电商产业发达的城市,苏州、南京、台州、宁波、嘉兴、安庆、滁州、南通、绍兴、常州、舟山等城市也成为该区域经济和快递行业发展的新增长极。

粤港澳大湾区中主要的快递业务量集中在广州、深圳两地,其中广州业务量占区域业务量近一半。广州与深圳两座核心城市的快递业务量占大湾区八成。整体来说,大湾区的核心城市对周边非核心城市的带动作用日益凸显,东莞、中山、惠州、江门等城市不论是快递业务量还是人口的增长、GDP增速均有建树。

粤港澳大湾区整体人口的年均增速高达3.88%,核心城市年均增速更高至5.68%,大量人口特别是年轻人涌入大湾区。这不仅得益于区域内更为宽松的落户政策和人才引进、企业落户补贴,更受益于这些城市更为开放包容的文化氛围。

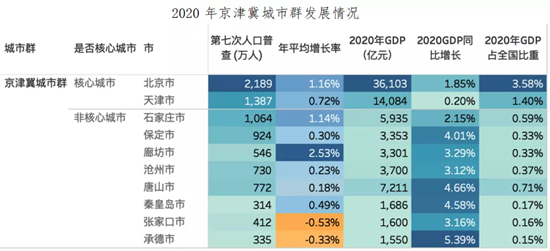

京津冀城市群中,快递业务量的增长潜力更多在石家庄、保定、沧州、廊坊等地得到体现。石家庄及保定快递业务规模已超过天津。同时,石家庄、保定、沧州等地市快递业务量增长已高于北京、天津,产业的调整与转移有效激活了河北的生产潜力。廊坊的人口年均增长率高达2.53%,远高于其他城市。河北承德、张家口、秦皇岛、唐山、保定等城市GDP增长均在4%以上,经济发展焕发活力。